Договорной отдел - организация работы

Опубликовано: 25.12.2018К сожалению в настоящий момент сложилась практика, при которой работа с договорами и договорной документацией на предприятии часто поручается сотрудникам, для которых данная работа не характерна (менеджеры по продажам, проект-менеджеры, бухгалтеры и даже секретари), кроме того, данная категория работников несет достаточно большую нагрузку и в пределах прямой компетенции. В результате страдает качество договорной работы.

Реальность же требует от организаций правильно построенную систему договорной работы. Эта система состоит из множества аспектов: от разработки типовых форм договоров, наиболее адекватных деятельности, клиентуре, бизнес-методам, бизнес-процессам предприятия, постановки документооборота и до обучения персонала организации основам правовой грамотности в пределах должностных обязанностей, разработки должностных инструкций.

Для серьезных организаций не обойтись без организации специализированных договорных отделов и юридических служб.

Хорошо поставленная работа договорного отдела облегчает финансовое планирование и, как следствие, ускоряет оборот средств и уменьшает дебиторскую задолженность. В этом особенно заинтересованы крупные компании, получающие значительную долю прибыли от поставок.

Организацию системы договорной работы можно условно разделить на следующие этапы:

Обследование бизнес-процессов и методов предприятия. На этом этапе особое внимание следует уделять имевшим место проблемам, судебным спорам, претензионной переписке. Разработка форм договоров и отчетной документации. Разработка алгоритма договорного документооборота в связи с созданием, корректировкой, заключением и исполнением договоров. На этом этапе определяются участки ответственности и компетенция руководителя, бухгалтерии, секретариата, коммерческой дирекции, исполнительного персонала и других подразделений. Разработка рабочих и должностных инструкцийпо договорной работе . Инструктаж персонала, вовлеченного в договорной документооборот. Внедрение системы автоматизации договорной работы. Аудит. На этом этапе проверяется корректность работы системы, выявляются проблемы, шероховатости. Консалтинг.Создание, отладка, проверка работы, совершенствование системы работы с договорной документацией требуют привлечения в договорной отдел квалифицированных юристов. Гораздо легче предотвратить ошибки, чем их исправлять.

Хорошо налаженная система работы с договорами и отчетной документацией экономит людские и финансовые средства, позволяет избежать ненужных судебных и претензионных споров как с контрагентами, так и с государственными органами, повышает авторитет организации у контрагентов.

Минимальный размер оплаты труда - что это такое, кем устанавливается, от чего зависит

Политика всякого государства должна быть направлена на обеспечение достойного уровня жизни своих граждан, связанного с принципами гражданского общества, понятием «социальное государство». Право любого человека на достойную жизнь является базисом системы социальных прав и свобод человека. Данное положение упрочено международным правом.

В нее входит совокупность прав, обеспечивающих свободное развитие личности в сферах экономической, социальной и культурной, поддерживающих здоровье, благосостояние человека, его семьи.

Что это такое

Согласно предписаниям Конституции , которая была принята в 1993 году, любой российский гражданин имеет право на достойную жизнь. Российская Федерация есть социальное государство, о чем отмечено в статье 7 , поэтому ее политика ориентирована на формирование условий для обеспечения достойной жизни человека, его свободного развития.

Правовые акты обязывают работодателю оплачивать труд работников на должном уровне. В соответствии с их положениями государством:

обеспечивается защита труда и здоровья граждан; учреждается минимальный размер, по которому оплачивается выполненная работа; поддерживаются условия для проживания семьи, оказывается помощь матерям, отцам, детям, имеющим инвалидность людям, гражданам пожилого возраста; совершенствуется система социальных служб в области назначения пенсионного обеспечения, установления субсидий, других видов выплат по линии социальной защиты.Минимальный размер оплаты труда , сокращенно МРОТ входит в число предоставляемых государством гарантий, обеспечиваемых одним из сложных инструментов социальной, экономической политики Российской Федерации.

Учет затрат и расходов в целом в бухгалтерском учете

Сейчас у нас одна из самых обширных и местами очень сложных тем. Пожалуй, и за пять, а то и десять заходов - невозможно ее всю изучить. Сегодня мы только поговорим о ней в целом, обозначим пути, выделим основные моменты, вокруг которых построим дальнейшее изучение бухучета.

Немного теории

Сегодня мы рассматриваем тему, в которой постоянно встречаются термины «затраты и расходы», «группировка по затратам и расходам», «классификация». Как понять где что? Я, когда заглядывал в книги по бухучету, каждый раз ловил себя на мысли, что задаю себе вопрос: «В примерах - это затраты или расходы? Какой термин правильно применить?» Вроде автор употребляет затраты и в следующем предложении уже использует термина расходы. Путаница, да и только.

Давайте мы сейчас еще раз повторим смысл этих терминов, чтобы потом однозначно воспринимать, что мы имеем ввиду, когда говорим их. Хорошо?

Затраты – это обмен денежных ресурсов на что-то другое, что предприятие может хранить и использовать. Например , предприятие купило товары, материалы. Потратило деньги, но не потеряла их, поскольку «деньги превратились в другие ресурсы».

Передача материалов в производство или на хоз.нужды происходит так:

высчитывается стоимость этих материалов, к примеру, средняя стоимость. за счет проводки материалы уменьшаются на 10 счете в высчитанной сумме и количестве и эта сумма приходит на счета затрат (20, 23, 25, 26, 44) до конца месяца такие накопленные суммы можно смело сказать, что они затратыНо когда идет процесс закрытия месяца и эти затраты начинают участвовать в подсчете финансового результата - вот тогда они превращаются в понятия расходы, т.е. это затраты, принятые к учету финансового результата для подсчета прибыли, с которой затем берется «Налог на прибыль»

Не все желаемые затраты предприятия можно отнести к расходам. Т.е. не все затраты могут попадать в формулу финансового результата для подсчета прибыли. Разрешение на те или иные виды затрат оговорены в налоговом кодексе (НК РФ).

Давайте рассмотрим затратные счета бухгалтерского учета в следующих видах деятельности:

Капитальные расходы

Материал из Википедии — свободной энциклопедии

Капитальные расходы (также CAPEX от англ. CAPital EXpenditure ) — капитал, использующийся компаниями для приобретения или модернизации физических активов (жилой и промышленной недвижимости, оборудования, технологий).

Нередко встречается и такое определение CAPEX — это инвестиционные затраты на покупку основных фондов, а также затраты по обслуживанию кредитов на их приобретение.

Капитальные расходы представляют собой инвестиционную деятельность предприятия, вложения в покупку оборудования, зданий и сооружений, строительство и т. п. Капитальные затраты могут включать всё от замены стёкол в крыше до построения совершенно новой фабрики. В общем случае капитальные затраты рассчитываются как прирост основных средств во времени (определяется по балансу организации). Большинство предприятий осуществляет значительные вложения в основные средства, поскольку они создают основу для их деятельности и составляют порядка 60 % в структуре активов.

Совершенно иное значение капитальные расходы имеют для кредитных организаций. Потребности банков в основных средствах ограничиваются покупкой офисной техники и оборудовании зданий, которые зачастую арендуются. Становится понятным, что вложения в основные средства для предприятий финансового сектора несопоставимо малы по сравнению с промышленными предприятиями. Доля основных средств в структуре активов банков, как правило, не превышает 3-4 %. Незначительные вложения в основные средства для банков должны компенсироваться значительными вложениями в нематериальные активы: оптимизация систем расчетов и управления, обучение персонала и т. п. Однако доля нематериальных активов в российских банках ещё меньше, чем доля основных средств и не превышает 1 % от общей суммы активов. Таким образом, отличительной особенностью предприятий финансового сектора является очень малые объёмы капитальных вложений.

Асват Дамодаран. Инвестиционная оценка: Инструменты и методы оценки любых активов = Investment valuation. Tools and techniques for determining the value of any asset. — М. : «Альпина Паблишерз» , 2010. — С. 1338. — ISBN 978-5-9614-1152-2 .Основные виды оплаты труда

Человек, работая по найму, не в последнюю очередь думает о том, чтобы получать как можно больше. Многие рады прилагать к этому дополнительные усилия — при условии, что предприятие зафиксирует простые и прозрачные критерии того, за счет чего трудовая компенсация может быть увеличена. Посредством каких схем фирма может определять принципы исчисления зарплаты сотрудников? Каким образом руководству фирмы следует выбирать самую оптимальную?

Определение оплаты труда

Прежде чем исследовать принятые в РФ и мировой практике виды оплаты труда, исследуем сущность данного понятия. Какие основные теоретические концепции, касающиеся данного аспекта, распространены в среде российских исследователей? В соответствии с популярным определением, под оплатой труда следует понимать отношения, которые связаны с определением схемы расчетов работодателя с наемным сотрудником, а также с обеспечением ее законности. Некоторые исследователи разграничивают рассматриваемый термин с заработной платой — вознаграждением работника за труд в соответствии с его квалификацией, сложностью выполняемых обязанностей и условий осуществления деятельности. Зарплата в данном случае понимается как компонент оплаты труда. Но в ряде интерпретаций два рассматриваемых термина отождествляются.

Оплата трудадолжна иметь системный характер — так, чтобы работник знал, на какую компенсацию он может рассчитывать, выполнив тот или иной объем работы в течение установленного периода времени. В некоторых случаях законодательством государства могут быть установлены минимальные величины оплаты труда — как, например, в РФ.

В правовых актах, регулирующих процедуры расчетов работодателей и наемных сотрудников, нет прямых рекомендаций, определяющих критерии, по которым фирма должна начислять соответствующие компенсации. Поэтому каждая организация вправе самостоятельно формировать требования, которым должна соответствовать система оплаты труда. Виды популярных в мировой и российской практике схем расчетов работодателей и сотрудников — самые разные. Но в числе самых популярных: повременная, сдельная, а также аккордная системы оплаты труда.Рассмотрим их специфику подробнее.

Лучшая программа для учета доходов и расходов

Программа для учета доходов и расходов Ability Cash одна из лучших программ в своем роде. Основные достоинства этой программы:

она бесплатная; легкая в освоении и использовании даже для новичков в финансовых вопросах; занимает очень мало места.

Все опции и параметры программы можно подстроить под себя. В статье расходов Вы можете учитывать каждую покупку отдельно, а можете использовать обобщенные пункты: например, молочные продукты, овощи, или фрукты.

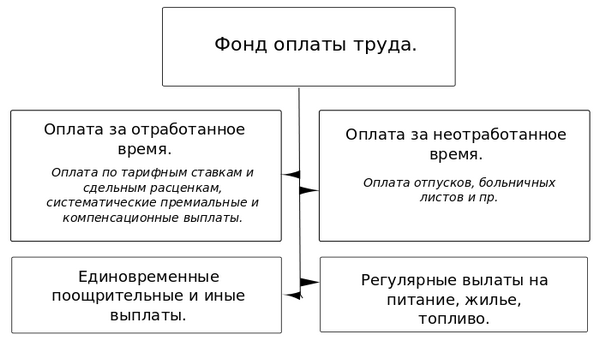

Что фонд оплаты труда включает в себя: налоги и страховые взносы

Для определения эффективности использования средств на предприятии для выплаты заработной платы сотрудникам, используется расчет фонда оплаты труда. Он включает в себя сумму всех средств, которые получает персонал организации за свою работу.

Кратко о фонде оплаты труда

Под фондом оплаты труда нужно понимать все те средства, которые идут на заработную плату работников предприятия, фирмы или организации. До их числа можно отнести все надбавки, компенсации и премии, с какого бы источника они не начислялись.

Такой показатель помогает проводить анализ зарплатных расходов на персонал предприятия по структурным подразделениям. Это дает возможность проводить оптимизацию трат, изменение в ту или иную сторону окладов или ставок. Сумма фонда оплаты труда становится ориентиром при начислении пенсий и страховых взносов. ФОТ становится очень важным элементом для правильного распределения средств внутри организации, что помогает стимулировать сотрудников к лучшему выполнению своих обязанностей.

Структура ФОТ — что он в себя включает?

Чтобы вычислить общую сумму затрат предприятия на выплату заработной платы сотрудникам проводят расчет ФОТ (фонд оплаты труда). Чтобы определить это число, необходимо включать такие данные:

заработную плату персонала, в зависимости от их обязанностей; если заработок начисляется работникам в виде изготовленных на предприятии товаров, то нужно включать стоимость этих изделий; все виды и типы поощрений, которые выдаются в денежном эквиваленте; компенсации за вредность труда, степень его трудности, выплаты за сверхурочный труд; если на предприятии сотрудникам выдается бесплатное питание, то средства, которые на него выделяются, также должны учитываться при расчете ФОТ; разные виды надбавок, в том числе и за непрерывную работу, и за выслугу годов; компенсации за больничные, прогулы (без вены работника); надбавки тем сотрудникам, которые были переведены на должность, что считается более низкой, чем у него была до того; деньги на проезд, оплата проживания тем сотрудникам, которые работают вахтовым методом; деньги на оплату труда сторонним сотрудникам; средства на уплату пенсий, если сотруднику пришлось выйти на нее в особом случае.

Расчеты по оплате труда

В фонд оплаты труда не нужно включать такие суммы:

дивиденды; ссуды, которые выдаются бесплатно; пособия по социальной помощи, выдача которых происходит с Государственного бюджета страны (сюда включаются государственные компенсации); премии, которые выдаются за отличную работу на протяжении всего года; материальная помощь персоналу предприятия (не зависимо от ее вида); денежные компенсации за рост цен.В расчет ФОТ не берутся во внимание одноразовые выплаты, или такие, что не являются постоянными. Также не нужно учитывать тех средств, которые выплачиваются сотрудникам из страховых фондов.

SMART

У этого термина существуют и другие значения, см. Smart .

SMART / SMARTER — это мнемоническаяаббревиатура , используемая в менеджментеи проектном управлениидля определения целей и постановки задач. В оригинале, термин хорошо описан на страницах проекта Project Smart: Management Review. — Volume 70, Issue 11 (AMA FORUM). — P. 35-36.

Нет чёткого мнения сколько должно быть критериев: пять или семь. Обычно принимаются следующие значения:

Буква Значение Пояснение S Specific (Конкретный) Объясняется, что именно необходимо достигнуть. Например, «увеличить чистую прибыль собственного предприятия на 12% достигнув значения 9 млн. руб. в месяц». M Measurable (Измеримый) Объясняется, в чем будет измеряться результат. Если показатель количественный, то необходимо выявить единицы измерения, если качественный, то необходимо выявить эталон отношения. Например: увеличить прибыль собственного предприятия на 25 %, относительно чистой прибыли текущего года, или увеличить чистую прибыль собственного предприятия на 1 млн. рублей в месяц, или увеличить прибыль собственного предприятия на 25% относительно чистой прибыли прошлого года. A Attainable, Achievable (Достижимый) Объясняется, за счёт чего планируется достигнуть цели. И возможно ли её достигнуть вообще? Например, «увеличить прибыль собственного предприятия на 25 %, относительно чистой прибыли текущего года, за счет снижения себестоимости продукции, автоматизации ресурсоемких операций и сокращения штата занятых на исполнении автоматизируемых операций сотрудников на 80 % от текущего количества». R Relevant (realistic) (Актуальный) Определение истинности цели. Действительно ли выполнение данной задачи позволит достичь желаемой цели? Необходимо удостовериться, что выполнение данной задачи действительно необходимо. Например, если брать «сокращение штата занятых на исполнении автоматизируемых операций сотрудников на 80 %» в качестве отдельной подзадачи, которая также ставится по SMART, то сотрудников можно не увольнять, а перевести на иные должности, на которых эти сотрудники смогут принести компании доход, а не просто экономию. Если брать страховую компанию, то вместо увольнения, сотрудникам можно предложить продолжить работу в качестве агента, либо не расходовать средства на автоматизацию, а просто увеличить норму выработки. T Time-bound (Ограниченный во времени) Определение временного промежутка по наступлению/окончанию которого должна быть достигнута цель (выполнена задача). Например, «К окончанию второго квартала следующего года увеличить прибыль собственного предприятия на 25 %, относительно чистой прибыли текущего года, за счет снижения себестоимости продукции, автоматизации ресурсоемких операций и сокращения штата занятых на исполнении автоматизируемых операций сотрудников на 80 % от текущего количества».Достижение цели зависит от её формулировки, и первый шаг к успеху дела — правильно сформированные цели. SMART цели — умные цели.

Машинно-тракторный парк: учет и контроль

В материале рассказывается, как организовать учет работы МТП, начиная с первичных документов, проводку по бухгалтерии, списания ГСМ и ремонта МТП.

\шшшшшшшш

Машинно-тракторный парк (далее — МТП) является одним из основных подразделений сельскохозяйственного предприятия, которое выполняет большую часть работ в растениеводстве. От того, как организован учет работы МТП, зависит правильность отражения затрат и калькулирования себестоимости готовой продукции.

Документальное оформление

Начнем, как и положено, с первичных документов — «главных свидетелей» хозяйственных операций. В тракторной бригаде ими занимается учетчик или непосредственно бригадир. В обязанности этого работника входит: своевременное оформление документов для учета выполненных работ, обоснованное списание горюче-смазочных материалов, начисление зарплаты исполнителям и, что немаловажно, сдача первички в бухгалтерию согласно графику документооборота.

Чтобы правильно организовать текущую работу, рекомендую выдавать исполнителю (будь то учетчик или бригадир) извлечение из упомянутого графика, в котором будет приведен перечень обязательных для оформления первичных документов, сроки и порядок их сдачи (п. 5.4 Положения № 88).

Основной первичный документ для учета работы тракторов, комбайнов и других самоходных машин (кроме транспортных работ трактора) — учетный лист тракториста-машиниста (сельхозучет, ф. № 67).

Такой лист оформляется на каждого работника. Рассчитан он на несколько смен (как правило, 15). Ежедневно в него вносится информация о видах и объемах работ трактора (комбайна) в физических и эталонных гектарах.

Применение профессиональных стандартов при приеме на работу, переводе, аттестации и оплате труда

Н а что в деятельности работодателя будут влиять профессиональные стандарты? Для кого они обязательны, и какие требования будут предъявляться при проведении проверок инспекцией труда? Разберемся, как стандарты влияют на процедуру приема на работу, оформление трудовых договоров, переводы и аттестацию сотрудников.

Профессиональные стандарты применяются работодателями при формировании кадровой политики и в управлении персоналом, при организации обучения и аттестации работников, разработке должностных инструкций, тарификации работ, присвоении тарифных разрядов работникам и установлении систем оплаты труда с учетом особенностей организации производства, труда и управления. Об этом сказано в п. 25 Правил разработки, утверждения и применения профессиональных стандартов, утвержденных постановлением Правительства РФ от 22.01.2013 № 23 (далее – Правила).

Другими словами, профессиональные стандарты приобретают ключевое значение, т.к. работодатели должны применять их во всех аспектах своей работы с персоналом, а именно:

при формировании кадровой политики, в управлении персоналом, при организации обучения и аттестации работников, разработке должностных инструкций, тарификации работ, присвоении тарифных разрядов работникам и установлении систем оплаты труда с учетом особенностей организации производства, труда и управления.Давайте обобщим, на какие аспекты работы с персоналом будут влиять принятые профессиональные стандарты. Все кадровые процедуры и движение персонала в компании можно разделить на несколько крупных блоков:

Работа с соискателями. Оформление трудовых договоров. Переводы. Оценка персонала. Оплата труда персонала. Дисциплина труда. Режим труда и отдыха. Прекращение трудовых договоров с работниками.Так вот, единственное, на чем не скажутся принятые профессиональные стандарты, – это на режиме труда и отдыха, поскольку на графики работы и на предоставление работнику времени отдыха, в частности отпусков, они никак не повлияют. А все остальные кадровые процедуры уже сейчас работодатель должен осуществлять с учетом профессиональных стандартов.

Реклама

Популярные новости

Реклама

Календарь новостей

Меню сайта

Реклама

Архив новостей

Реклама