О предприятии

Опубликовано: 24.12.2018

Новые рубежи

Сегодня Ярославский завод резиновых технических изделий — современное предприятие, поставляющее продукцию для автомобильной промышленности, сельского хозяйства, авиации, флота, медицины, строительного комплекса, а также выпускающее продукцию народного потребления.

Объем производства ЯЗРТИ составляет десятки миллионов рублей в месяц. На предприятии трудятся около 1400 человек.

Идет активное восстановление и обновление парка оборудования. Освоены криогенные установки для обработки деталей при низких температурах, что существенно повышает качество изделий.

В настоящий момент перед заводом стоят задачи по улучшению качества изделий, для чего приобретается высокотехнологичное современное оборудование.

Новые направления

В связи с быстро растущими требованиями к РТИ на предприятии решается комплекс сложнейших научно-технических задач, включающий наряду с использованием новых полимеров разработку специфических способов создания эластомерных композиционных материалов, высокомеханизированных и автоматизированных процессов, более совершенных конструкций и методов продления срока службы изделий путем дополнительной обработки.

На предприятии ведется активное расширение ассортимента продукции из термоэластопластов (ТЭП) - материалов, сочетающих в себе свойства эластомеров и термопластов.

Перспективными направлениями развития ЯЗРТИ является производство армированных шлангов, изготовление резиновых изделий, выпуск резины на основе фторкаучуков с улучшенной пожаростойкостью, маслобензостойкостью (для автомобильной промышленности), производство деталей на основе силиконовых каучуков, которые находят широкое применение в медицине, автомобильной промышленности, энергетике.

Калькуляция себестоимости продукции в Excel

Калькуляция себестоимости продукции – определение расходов в денежном эквиваленте, приходящихся на единицу товаров, работ либо услуг. В расчет включаются прямые и косвенные затраты. Прямые – расходы на материалы, зарплата рабочих и т.п. Косвенные расходы: плановая прибыль, транспорт и др.

Подробно рассматривать калькуляционные статьи мы не будем. Автоматизируем процесс расчета плановой себестоимости продукции с помощью формул Excel. Наша задача – составить таблицу средствами Excel так, чтобы при подстановке данных автоматически считалась себестоимость товаров, работ, услуг.

Калькуляция себестоимости товаров в торговле

Учиться считать себестоимость лучше начинать со сферы торговли. Здесь меньше статей затрат. По сути – закупочная цена, выставленная поставщиком; транспортные расходы на доставку товара на склад; пошлина и таможенные сборы, если мы ввозим товар из-за рубежа.

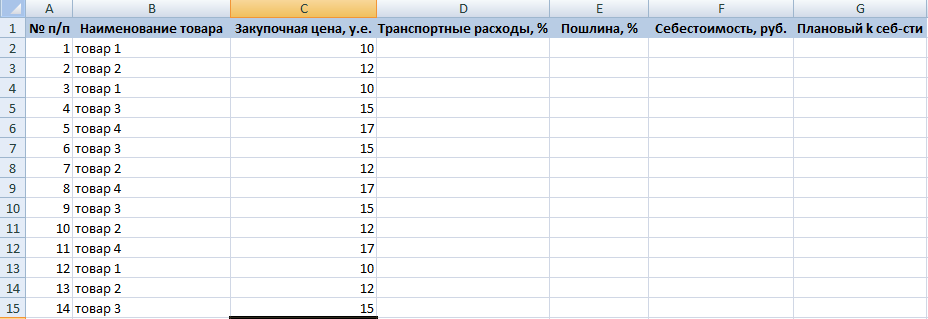

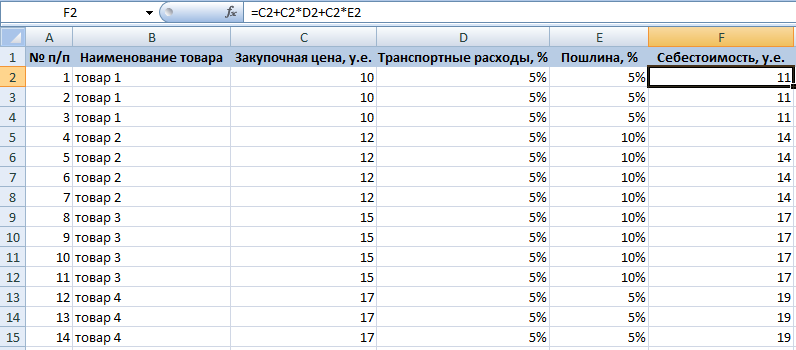

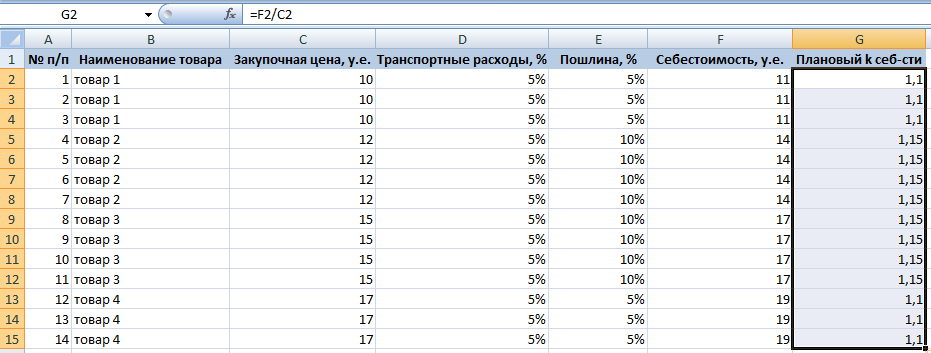

Для расчета заполним следующую таблицу:

Берем некую группу товаров. И по каждой из них рассчитаем себестоимость. Последний столбец – плановый коэффициент себестоимости – покажет уровень затрат, который понесет компания на доставку продукции.

Заполняем таблицу:

Транспортные расходы, как сообщил отдел логистики, составят 5% от закупочной цены. Размер пошлины будет отличаться по разным группам товаров. Для товара 1 и 4 – 5%. Для товара 2 и 3 – 10%. Чтобы было удобнее проставлять проценты, отсортируем данные по столбцу «Наименование товара». Для вычисления используем формулу: закупочная цена + транспортные расходы в денежном выражении + пошлина в денежном выражении.

Уровень затрат на доставку товаров 1 и 4 составит 10%, 2 и 3 – 15%.

Все о бланках строгой отчетности

Кто может не применять ККТ

О пределенная категория организаций и индивидуальных предпринимателей в силу специфики своей деятельности либо особенностей местонахождения вправе производить денежные расчеты без применения ККТ. Это возможно при осуществлении следующих видов деятельности (п. 3 ст. 2 закона от 22.05.2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», далее – Закон № 54-ФЗ):

продажи газет и журналов, а также сопутствующих товаров в газетно-журнальных киосках при условии, если доля продажи газет и журналов в их товарообороте составляет не менее 50 процентов и ассортимент сопутствующих товаров утвержден органом исполнительной власти субъекта; продажи ценных бумаг; продажи лотерейных билетов; продажи проездных билетов и талонов для проезда в городском общественном транспорте; обеспечения питанием учащихся и работников общеобразовательных школ и приравненных к ним учебных заведений во время учебных занятий; торговли на рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест, открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами; разносной мелкорозничной торговли продовольственными и непродовольственными товарами (за исключением технически сложных товаров и продовольственных товаров, требующих определенных условий хранения и продажи) с ручных тележек, корзин, лотков; продажи в пассажирских вагонах поездов чайной продукции в ассортименте, утвержденном федеральным органом исполнительной власти в области железнодорожного транспорта; продажи в сельской местности (за исключением районных центров и поселков городского типа) лекарственных препаратов в аптечных пунктах, расположенных в фельдшерско-акушерских пунктах; торговли в киосках мороженым и безалкогольными напитками в розлив; торговли из цистерн пивом, квасом, молоком, растительным маслом, живой рыбой, керосином, вразвал овощами и бахчевыми культурами; приема от населения стеклопосуды и утильсырья, за исключением металлолома; реализации предметов религиозного культа и религиозной литературы, оказания услуг по проведению религиозных обрядов и церемоний в местах, предоставленных религиозным организациям для этих целей; продажи по номинальной стоимости государственных знаков почтовой оплаты, подтверждающих оплату услуг почтовой связи.Также могут осуществлять денежные расчеты без применения ККТ организации и индивидуальные предприниматели, находящиеся в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), указанных в перечне, утвержденном органом государственной власти субъекта.

Формирование укрупненного плана производства

Планы производства строятся на основе планов продаж. Поставки материалов планируются для обеспечения производственной программы и, кроме того, для поддержания заданного уровня складских и производственных запасов. Конфигурация предоставляет средства для автоматизации процесса формирования планов производства, как укрупненных, так и уточненных.

Укрупненный план производства может быть получен в результате выполнения следующих шагов:

на основе укрупненного плана продаж формируется уточненный план продаж; на основе уточненного плана продаж формируется уточненный план производства; на основе уточненного плана производства формируется укрупненный план производства.Каждый из перечисленных шагов автоматизирован. Полученный укрупненный план может использоваться для определения стратегии развития производств.

В свою очередь, планы закупок строятся на основе планов производства. Укрупненный план закупок также не может быть получен непосредственно на основе укрупненного плана производства. Сначала на основе уточненного плана производства должен быть сформирован уточненный план закупок, и лишь на его основе может быть сформирован укрупненный план закупок.

Конфигурация предоставляет возможность получить любой вид плана (продаж, производства или закупок, как укрупненный, так и уточненный) из любого другого вида плана.

Формирование уточненных планов продаж и производства — это промежуточные, но не лишние шаги в процедуре планирования. Конечной целью процедуры является получение укрупненных планов производства и закупок. Использование указанных промежуточных шагов обеспечивает повышенную точность планирования, поскольку в уточненных планах материальные потоки просчитываются с детализацией до минимальных объектов материального учета — номенклатурных позиций. Конфигурация предоставляет удобные средства для ускорения процедуры планирования, в частности, инструмент "Помощник планирования".

Уменьшение расходов

Уменьшение расходов - увеличение прибыли

Ради получения прибыли создаются бизнесы, проводятся маркетинговые исследования и применяются гениальные стратегии продвижения продукта на рынке. Однако редкий собственник понимает, что снижая издержки обращения, попросту расходы, можно значительно увеличить прибыль. Попробуем посмотреть на важную составляющую повышения доходов компании под другим углом зрения.

Формула прибыльного бизнеса

Профессиональный экономист или финансист выведет сложную формулу получения прибыли, которую поймет один процент особо одаренных собственников бизнеса, закончивших МВА или престижный коммерческий вуз. Для всех остальных руководителей схема получения прибыли предельно проста:

Прибыль = Валовой доход (товарооборот) – Расходы (издержки обращения)

Не нужно быть математическим гением, чтобы увидеть три пути увеличения прибыли:

Третий путь самый выгодный для любого собственника, однако требует навыков и серьезных знаний. На практике большинство предпринимателей, собираясь повысить доходную часть, начинают с увеличения расходов на рекламу, на другие маркетинговые инструменты, не анализируя и не управляя своими денежными ресурсами. Суетливость действий, как обычно, приводит к латанию дыр и образованию кучи новых проблем. Чаще всего, у таких нерадивых собственников следующий этап «разбора полетов» состоит в поиске виноватых и их наказании.

Управленческая отчетность

Этапы формирования и составления управленческой отчетности

Вести управленческий учет удобно в программе:

Управленческий учет. МСФО. Планирование

Важные аспекты при составлении управленческой отчетности: формы и примеры. Управленческая отчетность - это один из важнейших источников получения информации о результатах деятельности компании, на основе совокупности финансовых, сбытовых, маркетинговых, производственных и прочих показателей.

Информация в управленческой отчетности должна быть экономически интересна и активно использоваться руководителями, учредителями и собственниками бизнеса. Раскрытые в управленческой отчетности данные необходимы для анализа всей деятельности. Это помогает вовремя выявить причины возможных отклонений от параметров, которые заданы стратегией бизнеса, а также показать резервы (финансовые, материальные, трудовые, и пр.), которые до этого времени не использовались компанией.

Ниже представлены 7 этапов формирования и составления управленческой отчетности.

Шаг 1. Диагностика существующей системы управления в компании

Данный этап необходим для анализа организационной структуры компании, определяется формат моделирования процессов. При наличии у компании схем бизнес-процессов и их описания, проводится анализ данных документов, и выявляются основные проблемные зоны, требующие оптимизации.

Цели диагностики Поиск системных подходов к увеличению эффективности управленческой отчетности Классификация и анализ существующих форм отчетности По форме представления - табличные, графические, текстовые; По сегментам деятельности – отчеты по закупке, отчеты по реализации, отчет по налогам; По адресности представления - отчеты для руководства, отчеты для руководителей ЦФО, отчеты для менеджеров; По объему информации – оперативные отчеты по текущим проектам, инвестиционные отчеты, итоговые финансовые отчеты, сводные (мастер) отчеты; По содержанию - комплексные отчеты, аналитические показатели, отчеты по ключевым показателям эффективности KPI. Повышение качества и уменьшение сроков получения выходной аналитической информации, необходимой для принятия качественных управленческих решений. Аналитические отчеты имеют высокую ценность тогда, когда могут быть получены в короткие сроки и содержат информацию в виде, который максимально отвечает потребностям сотрудника, который принимает решения на основе данного отчета. Повышение достоверности хранимой информации. Для принятия решений необходимо полагаться только на достоверную информацию. Не всегда можно понять, насколько информация, которая представлена в отчётах достоверна; соответственно повышается риск принятия некачественных решений. С другой стороны, если сотрудник не несет служебной ответственности за достоверность введенной информации, то с очень большой степенью вероятности он не будет относиться к информации с должной аккуратностью. Повышение аналитической ценности информации. Несистемный подход к вводу и хранению информации приводит к тому, что, несмотря на то, что в базу данных введено большие объемы информации, представить эту информацию в виде отчетов практически невозможно. Под не системностью здесь понимается ввод информации сотрудниками без разработки общих правил, что приводит к ситуации, когда по смыслу одинаковая информация представлена для разных сотрудников в отличном друг от друга виде. Исключение противоречивости и рассогласованности информации В случае нечеткой определенности в вопросе разделения между сотрудниками обязанностями и правами по вводу информации зачастую происходит многократный ввод одной и той же информации в разных подразделениях компании. В совокупности с несистемным подходом факт дублирования информации бывает даже невозможно определить. Подобное дублирование приводит к невозможности получить полный отчет в разрезе введенной информации. Повышение предсказуемости получения определенного результата Принятия решений практически всегда основано на оценке информации по прошедшим периодам. Но зачастую бывает, что нужная информация просто никогда не вводилась. В большинстве случаев недостающую информацию хранить не представляло бы никакой сложности, если бы кто-то заранее предположил то, что она когда-нибудь понадобится. Результат На основе диагностики и принятых решений дорабатываются должностные инструкции, производится реинжиниринг существующих бизнес процессов, исключаются формы отчетности, которые не несут информации для анализа данных, вводятся показатели KPI, адаптируются учетные систем для получения фактических данных, фиксируются состав и сроки представления управленческой отчетности.Шаг 2. Создание методологии управленческой отчетности

Данный этап необходим для делегирования полномочий в части составления операционных бюджетов и определения ответственности, конкретных центров финансовой ответственности (ЦФО) за составление тех или иных бюджетных планов (сегментов управленческой отчетности).

Главная

Вы выбираете юридическую обоснованность,

системность и удобство в работе.

Уважаемые дамы и господа!

Вашему вниманию предлагается компьютерная программа по управлению персоналом

Мы предлагаем программное обеспечение для управлений персоналом, кадровых служб и отделов кадров крупных, средних и малых предприятий Казахстана.

19-ти летний опыт разработки и внедрения программного обеспечения для отделов кадров, служб управления персоналом позволяет предложить уникальную по возможностям автоматизированную систему управления персоналом.

В 2014 году начала работу новая версия программного обеспечения -

"Программный комплекс Управление персоналам" ("ПК Управление персоналом") .

Здесь можете ознакомиться с историей изменений "ПК Управление персоналом" .

Наша программа по управлению персоналом соответствует трудовому законодательствуРеспублики Казахстан (КЗоТ Каз.ССР, Закону о труде в Республике Казахстан и Трудовому кодексуРеспублики Казахстан).

Сегодня в сотнях организаций во многих городах Казахстана работает новая версия программного обеспечения - "ПК Управление персоналом". Она позволяет автоматизировать процессы управления персоналом, кадрового учета и документооборота в кадровых службах.

Оптимизация расходов: план, мероприятия

Оптимизация расходов на предприятии - необходимый и важный этап в условиях экономически нестабильной ситуации. Рассмотрим его подробно.

Основные вопросы

Чтобы сделать все правильно и не стать в глазах персонала «тираном и сатрапом», необходимо разобраться в:

существующих видах и вариантах снижения затрат; принципах и методах планирования, сопровождающих мероприятия по оптимизации расходов; наиболее эффективных способах снижения расходов с практической точки зрения; способах снижения расходов на материалы; сути выгоды от уменьшения транспортных затрат; способах выбора стратегии снижения расходов; основных принципах оптимизации.Бюджет

Часто составление бюджета пытаются переложить на отдел, сотрудники которого считают, что в данном вопросе они не до конца компетентны. Однако составление бюджета - это важный этап. Участие в нем позволяет получить большой объем информации, важной для всех отделов.

Бюджет формируется в несколько этапов:

формирование плана-проекта будущего бюджета; рассмотрение проекта бюджета; утверждение бюджета; исполнение бюджета; анализ исполнения.Оптимизация расходов бюджета - следующий этап после составления бюджета.

Затраты

Оптимизация расходов невозможна без понимания содержания термина "расходы".

Ими считаются те средства, которые задействованы в формировании прибыли за определенный период. Часть затрат накапливается в виде готовой продукции, полуфабрикатов, нематериальных активов или незавершенного строительства в активах компании. На схеме видна упрощенная структура, соответствующая стандартам МСФО.

Проще говоря, расходы - это увеличение обязательств или уменьшение активов, которое приводит к уменьшению капитала.

О предприятии

«Сигнал» - начало.

Группа компаний "Сигнал" – это современный коллектив, имеющий передовые компетенции по разработке, производству и реализации продукции.

В настоящее время ООО ЭПО «Сигнал» производит продукцию по трем направлениям: приборы контроля технологических процессов, датчики давления, газовое и газовое отопительное оборудование.

История ЭПО «Сигнал» связана с возникновением и развитием отечественного авиаприборостроения. В 1918 году был построен первый завод по созданию авиационных приборов, получивший название «Авиаприбор». Основной задачей предприятия было создание продукции, способной конкурировать с уже опытными американскими и европейскими фирмами.

В 1924 году началось серийное производство приборов. Через 7 лет «Авиаприбор» выпускал от 80 до 100% всех авиационных приборов, производимых в стране.

Великая Отечественная Война внесла коррективы в местоположение предприятия. Чтобы обеспечить безопасность важнейшего оборонно-промышленного предприятия в условиях военного времени, было принято решение о переводе завода. 23 октября 1941 года он был эвакуирован в город Энгельс Саратовской области.

Предприятие внесло огромный вклад в победу. Завод лидировал по производству авиаприборов в стране. В 1942 году было выпу¬щено 88 % автопилотов, 85 % авиагоризонтов, 100 % высотомеров, 69 % указателей скоростей, 80 % мановакууммеров, 80 % аэротермометров, 83 % манометров, 96 % трёхстрелочных индикаторов, 95 % компасов и 100 % тахометров. В 1942 году удельный вес завода № 213 по выпуску приборов в объёме Главка составлял 34,4 % от общего количества выпущенной продукции в СССР. В 1943 году часть производства была переведена обратно в Москву, Казань и Ульяновск. В 1945 на промышленную площадку в город Саратов переведена еще одна часть производства, которая теперь носит название ОАО «СЭЗ им. Серго Орджоникидзе». В Энгельсе остался филиал, который успешно выпускал и модернизировал производство термометров, манометров и трехстрелочных индикаторов.

Самостоятельным предприятие фактически стало 1 июля 1951 года. Эту дату принято считать Днем Рождения ООО ЭПО «Сигнал».

Реклама

Популярные новости

Реклама

Календарь новостей

Меню сайта

Реклама

Архив новостей

Реклама