Указание Банка России от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" (с изменениями и дополнениями)

Опубликовано: 20.08.2018Указание Банка России от 11 марта 2014 г. N 3210-У

"О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства"

1. Настоящее Указание на основании Федерального законаот 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2003, N 2, ст. 157; N 52, ст. 5032; 2004, N 27, ст. 2711; N 31, ст. 3233; 2005, N 25, ст. 2426; N 30, ст. 3101; 2006, N 19, ст. 2061; N 25, ст. 2648; 2007, N 1, ст. 9, ст. 10; N 10, ст. 1151; N 18, ст. 2117; 2008, N 42, ст. 4696, ст. 4699; N 44, ст. 4982; N 52, ст. 6229, ст. 6231; 2009, N 1, ст. 25; N 29, ст. 3629; N 48, ст. 5731; 2010, N 45, ст. 5756; 2011, N 7, ст. 907; N 27, ст. 3873; N 43, ст. 5973; N 48, ст. 6728; 2012, N 50, ст. 6954; N 53, ст. 7591, ст. 7607; 2013, N 11, ст. 1076; N 14, ст. 1649; N 19, ст. 2329; N 27, ст. 3438, ст. 3476, ст. 3477; N 30, ст. 4084; N 49, ст. 6336; N 52, ст. 6975) определяет порядок ведения кассовых операций с банкнотами и монетой Банка России (далее - наличные деньги) на территории Российской Федерации юридическими лицами (за исключением Центрального банка Российской Федерации, кредитных организаций (далее - банк), а также упрощенный порядок ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства.

В целях настоящего Указания под субъектами малого предпринимательства понимаются юридические лица, отнесенные в соответствии с условиями, установленными Федеральным закономот 24 июля 2007 года N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" (Собрание законодательства Российской Федерации, 2007, N 31, ст. 4006; N 43, ст. 5084; 2008, N 30, ст. 3615, ст. 3616; 2009, N 31, ст. 3923; N 52, ст. 6441; 2010, N 28, ст. 3553; 2011, N 27, ст. 3880; N 50, ст. 7343; 2013, N 27, ст. 3436, ст. 3477; N 30, ст. 4071; N 52, ст. 6961), к малым предприятиям, в том числе к микропредприятиям.

Учет кассовых операций, проводки по счету 50 Касса.

Для учета наличности организации существует бухгалтерский счет 50, дебет счета показывает поступающие в кассу суммы от контрагентов, кредиты — выбывающие. Конечно сальдо отражает денежную сумму, имеющуюся в наличном виде в конкретный момент времени. Все операции с наличными денежными средствами должны быть отражены на этом счете.

Онлайн-кассы для интернет-магазинов в 2017 году .

Хозяйственные операции, связанные с движением наличных денежных средств, именуются кассовыми операциями. Помимо наличных денег, в кассе можно хранить денежные документы, к которым относятся, например, билеты, путевки.

К таким операциям относится поступление наличных средств и их выбытие.

Кассовые операции так же, как и любых других хозяйственные операции, выполняются на основании первичных документов (что это за документы читайте здесь ). Бухгалтерский учет возможен только при наличии оправдательных документов.

Бланки кассовых документов имеют унифицированные формы, указанные ниже. При заполнении форм нужно помнить, что исправления в таких документах, как приходный и расходный ордер, не допускаются.

Первичные кассовые документы:

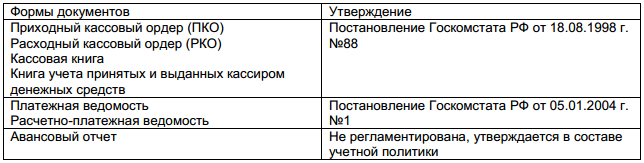

КО-1 унифицированная форма, которой оформляется поступление (оприходование) наличных денежных средств, данная форма именуется «Приходный кассовый ордер»; КО-2 – типовая форма для отражения выдачи средств из кассы, наименование данного бланка «Расходный кассовый ордер»; КО-3 – указанные выше формы ордеров необходимо регистрировать в специально предназначенном для этого журнале унифицированная форма КО-3; КО-4 – это также один из обязательных документов, который необходимо вести на предприятии, именуется данная форма «Кассовая книга», в ней фиксируются все движения по кассе. Записи в эту книгу осуществляются на основании заполненных первичных приходных и расходных денежных документов. ИП данную книгу могут не вести, если они ведут учет доходов и расходов; объявление на взнос наличными в банк форма 0402001 применяется при сдаче наличных средств из кассы в банк; денежный чек на получение наличных используется при снятии наличных денег с расчетного счета.Заполнение кассовых документов с возможностью скачать бланки и образцы вы найдете в этом разделе .

Учет банковских и кассовых операций|Бухгалтерия|Управление производственным предприятием|1C:Предприятие 8

Банковские и кассовые операции инициируются документами учета денежных средств . Но факт записи в информационную базу денежного документа может означать лишь намерение пользователя - сотрудника финансовой службы или бухгалтерии. Для того, чтобы в информационной базе было зарегистрировано соответствующее движение денежных средств, факт оплаты должен быть подтвержден путем простановки в денежном документе отметки "Оплачено". Для банковских платежных документов — платежных поручений при этом должна быть указана дата оплаты, поскольку дата платежа может не совпадать с датой документа. Для кассовых документов дату оплаты указывать не требуется, поскольку по правилам кассовых операций дата оплаты совпадает с датой документа.

Если в форме документа проставить отметку "Отразить в бухгалтерском учете", то при регистрации оплаты документа будут автоматически сформированы проводки. В качестве даты проводок будет использована дата платежа.

Сведения о банковских операцияхвводятся в информационную базу банковскими расчетными документами (платежное поручение входящее, платежное поручение исходящее, платежный ордер, инкассовое поручение, аккредитив). По каждому банковскому расчетному документу могут формироваться проводки.

Щелчком мыши по экранной форме банковского расчетного документа можно открыть фрагмент журнала проводок, который будет содержать проводки, сформированные документом

Проводки документа доступны только для просмотра. Для изменения проводки необходимо изменить исходную информацию, содержащуюся в документе, и перепровести документ — сформировать проводки заново.

Безналичные денежные средства учитываются на счете 51. Если предприятие имеет несколько расчетных счетов в банках, при автоматическом формировании проводок банковский счет, указанный в документе, будет подставлен в качестве субконто счета 51.

Счета расчетов с контрагентами, которые будут использоваться в проводках, указываются непосредственно в форме документа. Но специально вводить его, скорее всего, не потребуется, поскольку он будет подставлен автоматически после того, как пользователь укажет в форме документа контрагента и договор: наиболее подходящий счет будет тут же подобран из специального списка, хранящегося в информационной базе.

В конфигурации реализованы механизмы группового ввода и обработки платежных документов: обработка "Выписка банка", механизм обмена информацией с программами типа "Клиент банка" . Эти обработки формируют или корректируют документы, которые, в свою очередь, порождают проводки.

Статья: Выездная торговля: документальное оформление, получение и реализация товара, отчетность, налогообложение операций ("Бухгалтерский учет и налоги в торговле и общественном питании", 2004, N 6)

"Бухгалтерский учет и налоги в торговле и общественном питании", N 6, 2004

ВЫЕЗДНАЯ ТОРГОВЛЯ: ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ,

ПОЛУЧЕНИЕ И РЕАЛИЗАЦИЯ ТОВАРА, ОТЧЕТНОСТЬ,

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ

Выездная торговля является мелкорозничной передвижной торговлей. В соответствии с Письмом Комитета Российской Федерации по торговле от 28 апреля 1994 г. N 1-574/38-9 под мелкорозничной торговлей понимается продажа продовольственных и непродовольственных товаров несложного ассортимента.

К передвижной мелкорозничной торговой сети относятся специально оборудованные приспособления для торговли вразвоз и вразнос (автомагазины или автолавки, ручные тележки, лотки, корзины и т.д.).

Понятие разносной торговли дано в ГОСТ Р 51303-99 "Торговля. Термины и определения".

В соответствии с этим ГОСТом разносная торговля - это розничная торговля, осуществляемая вне стационарной розничной сети путем непосредственного контакта продавца с покупателем на дому, в учреждениях, организациях, предприятиях, транспорте или на улице.

Документальное оформление выездной торговли

Движение товара, его оформление и отражение в бухгалтерском учете регламентируются Методическими рекомендациями по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденными Письмом Комитета РФ по торговле от 10 июля 1996 г. N 1-794/32-5 (далее - Методические рекомендации).

При организации выездной торговли движение товаров (перемещение, отпуск, поступление) оформляется первичными документами в количественном и стоимостном выражении. Первичные учетные документы определяются и устанавливаются организацией в составе применяемой ею системы учетной документации для регистрации хозяйственных операций по формам, содержащимся в альбоме унифицированных (типовых) форм первичной учетной документации по учету торговых операций, утвержденных Постановлением Госкомстата России от 25 декабря 1998 г. N 132, или иных форм разработанных и утвержденных в организации в установленном законодательством порядке, если они не указаны в альбомах форм.

Приостановление операций на счетах в банке

Источник: Журнал "Предприятия общественного питания: бухгалтерский учет и налогообложение"

Зачастую налоговый орган применяет такую меру воздействия на налогоплательщиков, как приостановление операций на счетах в банке, тем самым значительно затрудняя деятельность предприятия. При этом действия налоговиков не всегда правомерны. Разберемся, в каких случаях контролирующий орган имеет право приостановить операции и чем грозит блокировка счета. Можно ли в данном случае открыть счет в другом банке? Что можно сделать, если средства на счете превышают ту сумму, из-за которой приостановлен счет? Как снять блокировку?

Основания и порядок приостановления операций по счету

Процедура приостановления операций по счету регулируется ст. 76 НК РФ и означает прекращение банком всех расходных операций, за исключением тех, очередность которых по гражданскому законодательству предшествует исполнению обязанности по уплате налогов и сборов. Зачисление поступивших денежных средств на счет производится без ограничений.Итак, право на приостановление операций на счетах возникает у налоговиков в следующих случаях:

Организация или предприниматель не исполнили в срок требование об уплате налога, пени, штрафа. В соответствии с п. 1 ст. 76 НК РФ приостановление операций по счетам в банке и переводов электронных денежных средств применяется для обеспечения исполнения решения о взыскании налога, сбора, пеней и (или) штрафа. Решение о приостановлении не может быть вынесено ранее вынесения решения о взыскании налога ( п. 2 ст. 76 НК РФ ). Эта же мера применяется для исполнения решения о взыскании процентов, поскольку согласно п. 10 ст. 68 НК РФ они взыскиваются по тем же правилам, что и налоги, пени и штрафы. Блокируются расходные операции на ту сумму, что указана в решении о приостановлении операций и в решении о взыскании. Платежи свыше данной суммы могут быть произведены. Организация или предприниматель не представили налоговую декларацию в течение 10 дней по истечении установленного срока ее подачи. В такой ситуации инспекция вправе вынести решение о блокировке всех открытых счетов организации (предпринимателя). При этом сумма остатка денежных средств на счетах налогоплательщика роли не играет, заблокированы будут все денежные средства, находящиеся на счетах и поступающие на них ( п. 3 ст. 76 НК РФ ). Десятидневный срок на основании п. 6 ст. 6.1 НК РФ исчисляется в рабочих днях. Крайний срок, по истечении которого налоговый орган не вправе выносить решение о приостановлении операций по счетам в банке, в настоящее время Налоговым кодексом не установлен ( Письмо ФНС РФ от 09.02.2011 «Разъяснения по вопросу приостановления операций по счетам налогоплательщика за непредставление налоговых деклараций по налогу на имущество организаций» ). Однако с 01.01.2015 данный срок будет ограничен тремя годами со дня истечения десятидневного срока ( абз. 3 пп. «а» п. 5 ст. 10 Федерального закона от 28.06.2013 № 134-ФЗ )Обратите внимание

Новый порядок ведения кассовых операций – что изменилось

Документы по кассе

Формы кассовых документов не изменились. Перечень действующих форм смотрите в таблице ниже. Бумажные документы подписываются только собственноручно.

Все формы документов по кассе могут существовать в электронном виде. Однако в этом случае они должны быть подписаны электронными подписями.

Исправления в кассовые документы (ПКО и РКО), как бумажные, так и цифровые, вносить нельзя.

Из нового Указания исчезли требования по распечатке, брошюровке и заверению кассовой книги, книги учета принятых и выданных кассиром денежных средств.

Еще несколько изменений в порядке заполнения документов:

1. Подпись руководителя в РКО теперь обязательна только при отсутствии главного бухгалтера или бухгалтера.

2. Заполнение поля о получении суммы прописью в РКО можно заполнить заблаговременно.

3. Подпись кассира на квитанции к ПКО не указана как обязательная, однако она должна быть, иначе у вносителя будут проблемы с принятием квитанции к бухгалтерскому учету (не будет обязательного реквизита – подпись).

4. Оформление реестра депонированных сумм больше не предусмотрено. Сдавать депонированную зарплату в банк не обязательно. Однако эти суммы учитываются в остатке лимита кассы.

5. Если вы приходуете выручку за смену, то это можно сделать одним ПКО по всем бланкам строгой отчетности (БСО), z-отчетам на общую сумму принятых наличных (кроме сумм, принятых по обязанности платежного агента – на них отдельный ПКО).

6. Выдать деньги в подотчет теперь можно не только работнику по трудовому договору, но и физическому лицу, с которым заключен гражданско-правовой договор.

Учет кассовых операций в бухгалтерском учете на предприятии

Каждое предприятие на территории России, которое осуществляет финансовые операции, должно быть оборудовано специальным помещением, в котором осуществляются денежные расчёты, и сохранность финансовых средств. Любые операции совершаемые в кассах, должны быть учтены в соответствии с регламентирующими такие действия юридическими документами.

Чем регламентируется учёт кассовых операций?

Порядок осуществления финансовых расчётов и их учёт регламентируется положением утверждённым Центральным Банком РФ 22.09.93 г. №40.

Ведение кассовых операций

При совершении кассовых операций, необходимо придерживаться следующих правил:

Каждое предприятие должно иметь кассою книгу для учёта операций. Приём денег должен осуществляться с использованием учётной кассовой техники. В кассах допускается иметь только такой объём наличных денежных средств, который не превышает лимита установленного руководством предприятия. Все предприятия должны сдавать денежные средства, которые превышают размер установленного лимита. Допускается хранение финансовых средств, которые превышают установленные лимиты, только для выплаты заработной платы или пособий. Контроль за ведение финансовой отчётности возлагается на главного бухгалтера предприятия.Таким образом, любая операция, которая совершается в кассе предприятия, должна быть осуществлена с применением контрольно-кассовой техники и записью в кассовую книгу.

Виды кассовых документов

Кассовые документы могут быть следующих видов:

Приходные. Расходные.Приходный кассовый орден представляет собой документ, в котором отображается количество денежных средств поступивших в кассу предприятия. ПКО необходим для осуществления контроля и учёта в бухгалтерии предприятия. Принимать денежные средства в кассу предприятия без оформления этого документа — недопустимо.

За такие нарушения финансовой дисциплины предусмотрены штрафные санкции в размере от 5 000 до 50 000 рублей. Оформление приходного кассового ордена, должно быть осуществлено только в день поступления денежных средств. Несоблюдение этого правила может привести к утрате данным документом законной силы. Категорически не допускаются исправления и помарки на ПКО.

В некоторых случаях, возможно оформление приходного кассового ордена без чека. Например индивидуальные предприниматели, находящиеся на ЕНВД, освобождаются от оформления контрольно-кассового чека. Приходный ордер имеет унифицированную форму КО-1, которая не может быть изменена.

Расходный кассовый ордер — документ, который также является важнейшим компонентом финансовой дисциплины. Оформляется РКО при каждой выдаче денег из кассы. Для любой организации такой вариант оформления отчётности, является обязательным. Как и приходные кассовые документы, РКО необходимо заполнять в обязательном порядке, иначе в отношении юридических и должностных лиц могут быть применены штрафные санкции. Индивидуальные предприниматели не обязаны оформлять РКО.

Реферат: Учет кассовых операций в бухгалтерии предприятия - Xreferat.com - Банк рефератов, сочинений, докладов, курсовых и дипломных работ

наличный расчет в нестационарных торговых (обслуживающих) пунктах необязательно для физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, которым областным и Минским городским Советами депутатов установлены фиксированные ставки подоходного налога.

Нарушение вышеуказанного порядка рассматривается в соответствии с законодательством как сокрытие дохода.

Прием наличных денег кассами субъектов хозяйствования, физическими лицами, осуществляющими предпринимательскую деятельность без образования юридического лица с применением наемного труда, производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом, уполномоченным руководителем.

О приеме выдается корешок приходного ордера за подписями главного бухгалтера или лица, уполномоченного руководителем, и кассира, заверенный печатью (штампом) кассира или оттисками кассового аппарата.

Выдача наличных денег из касс субъектов хозяйствования, физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица с применением наемного труда, производится по расходным кассовым ордерам. Документы на выдачу денег должны быть подписаны руководителем и главным бухгалтером субъекта хозяйствования или лицами, уполномоченными руководителем.

В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах, заявлениях, счетах и других имеется разрешительная запись руководителя субъекта хозяйствования, физического лица, осуществляющего предпринимательскую деятельность без образования юридического лица, их подпись на расходных кассовых ордерах не обязательна.

Нюансы документального оформления кассовых операций

Документальное оформление кассовых операций строго регламентировано. О нем мы и расскажем в данной статье.

Документальное оформление и порядок ведения кассовых операций

Нововведения в кассовых операциях — 2017

Кассовые операции: что к ним относится

Какими документами оформляются кассовые операции

Общие правила оформления документов по кассовым операциям

Документирование приходных кассовых операций

Расходные кассовые документы

Кассовая книга

Итоги

Кассовая дисциплина в 2017 году

Что это такое

Для того чтобы разобраться с понятием «Кассовая дисциплина» сначала необходимо понять различие между терминами «Кассовый аппарат» и «Касса»:

Кассовый аппарат (ККМ, ККТ) – это устройство необходимое для получения денежных средств от ваших клиентов. Таких устройств может быть сколько угодно и по каждому из них должны оформляться свои отчетные документы.

Касса предприятия (операционная касса) – это совокупность всех наличных операций (прием, хранение, выдача). В кассу поступает выручка, полученная, в том числе по кассовому аппарату. Из кассы осуществляются все наличные расходы, связанные с деятельностью предприятия и сдаются деньги инкассаторам для дальнейшей передачи в банк. Кассой может быть отдельное помещение, сейф в комнате или даже ящик в письменном столе.

Так вот все операции по кассе должны сопровождаться оформлением кассовых документов – что обычно и подразумевается под соблюдением кассовой дисциплины.

Кассовая дисциплина – это набор правил, которые необходимо соблюдать при осуществлении операций связанных с приемом, выдачей и хранением наличных денежных средств (кассовые операции).

Основными правилами кассовой дисциплины являются:

Кто должен соблюдать

Необходимость ведения кассовой дисциплины не зависит от наличия ККМ или выбранной системы налогообложения .

Вы можете не иметь кассовый аппарат , а просто выписывать БСО ( бланки строгой отчетности ), но при этом все равно должны соблюдать правила кассовый дисциплины. Правило здесь одно – если есть движения наличных денежных средств, то кассовую дисциплину нужно соблюдать.

Однако с июня 2014 года действуют упрощенный порядок ведения кассовой дисциплины , который в наибольшей степени коснулся индивидуальных предпринимателей.

Теперь ИП больше не обязаны вести кассу наравне с организациями и оформлять кассовые документы (ПКО, РКО, кассовая книга). Предпринимателям необходимо только формировать документы подтверждающие выплату заработной платы (расчетно-платежные и платежные ведомости).

Также согласно упрощенному порядку – ИП и малые предприятия (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) больше не обязаны устанавливать лимит остатка наличных денег по кассе.

Все правила кассовой дисциплины перечислены в указаниях Банка России (Указание от 11 марта 2014 г. № 3210-У и Указание от 7 октября 2013 г. № 3073-У).

Реклама

Популярные новости

Реклама

Календарь новостей

Меню сайта

Реклама

Архив новостей

Реклама